未来几年我国财政收入将由高速增长转向中低速增长,财政支出会呈刚性增长,财政管理要求更规范科学。这种“财政新常态”意味着在保证财政收支大致平衡的前提下,适度增加财政赤字规模。下列政策不会导致财政赤字增加的是

| A.盘活政府部门资金存量,提高财政资金运转效率 |

| B.清理、规范、取消多项行政事业性收费项目 |

| C.加大政府对交通、水利等基础设施建设领域的投资力度 |

| D.扩大营业税改增值税为重点的结构性减税政策适用范围 |

材料一:2010~2014年我国经济有关数据:

注:国家全员劳动生产率为国内生产总值与全部就业人员的比率。

材料二:创新驱动发展战略,是党和国家总揽国际大势、着眼发展全局作出的重大战略部署。从国内看,经济发展进入新常态,要转变发展方式,实现质量更优、效率更高的发展,只能依靠创新驱动。为更好地发挥科技创新在经济发展中的作用,中共中央提出关于深化科技体制改革加快国家创新体系建设的意见;全国人大对新修订的《科技进步法》进行执法检查,高度重视科技创新在经济社会发展中的作用;我国政府先后出台多项措施促进科技创新与发展,全面提高科研资金的使用效率,对科研资金进行了系统整合,避免资金使用的碎片化;针对科技计划进行顶层设计、强化分类资助。放眼全球,新一轮科技革命和产业变革风起云涌,科技创新能力正成为提高国际竞争力的关键。

材料三:很长一段时间以来,一些地区单纯以经济数据作为政绩考核的依据,并逐渐演化为以GDP论英雄。当地方政府在环境与经济利益相抵触时,往往会让步于经济利益,对生态环境造成极大的破坏。为了迎合GDP考核体系,不根据实际情况,随意修改、夸大本地的GDP数字,严重忽视本地区的整体规划和长久规划。2015年1月以来,各地两会陆续召开。多地下调了今年国内生产总值(GDP)的增长预期,上海政府工作报告甚至取消了GDP增长目标。

(1)揭示材料一所蕴含的经济信息。

(2)运用经济生活知识阐明材料二中的改革政策对我国经济发展的积极意义。

(3)结合材料三,从政治生活的角度,分析说明政府淡化GDP考核的积极意义。

国家税务总局规定,从2014年7月起,小型微利企业等纳税人申报企业所得税时即可享受企业所得税优惠政策,对年应纳税所得额低于10万元(含10万元)的小型微利企业,其所得额按照50%计入应纳税所得额,再按20%的税率缴纳企业所得税。对这一规定理解正确是( )

| A.优化税种结构,拓宽财政收入来源 |

| B.减轻企业负担,增强企业发展能力 |

| C.弥补市场弱点,促进经济结构调整 |

| D.减少财政总收入,最大限度还利于民 |

2015年5月8日财政部联合国家税务总局发布通知:自5月10日起,将卷烟批发环节价税税率由5%提高至11%,并按0.005元/支加征从量税;同时按照零售毛利率不低于10%的原则,同步提高零售指导价。国家调整卷烟消费税( )

| A.依据在于生产成本增加,因为商品的价值决定价格 |

| B.不会使卷烟消费量大幅减少,卷烟属于生活必需品 |

| C.会压缩“烟企”的市场空间,促使其开发高档卷烟 |

| D.在促进控烟的同时,也将起到增加财政收入的效果 |

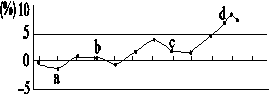

根据我国2003—2013年的CPI(居民消费价格指数)走势图(下图),下列选项选择正确的是

| A.a点适宜增加财政支出,提高银行利率 |

| B.b点适宜提高税率,降低银行利率 |

| C.c点适宜减少财政支出,提高税率 |

| D.d点适宜压缩财政支出,提高银行利率 |

近些年,个税起征点的不断提高,受到广泛关注。对此,正确的认识是

①个税起征点提高→人民币的币值上升→出国旅游费用降低

②个税起征点提高→收入分配更趋公平→社会更加和谐

③个税起征点提高→企业效益减少→投资规模减小

④个税起征点提高→收入差距缩小→社会总体消费水平提高

| A.①② | B.①③ | C.②④ | D.③④ |

对下边漫画正确的理解是( )

①商家的行为是骗税行为 ②商家违反了税收的无偿性

③国家应加强税收征管 ④顾客应增强权利意识

| A.①② | B.②③ | C.①④ | D.③④ |

2014年上半年,山东省公共财政预算收入完成2786.33亿元,增长9.8%。其中全省税收收入完成2106.68亿元,增长12.2%;非税收收入完成679.65亿元,增长3.1%。由此可见山东省

①税收收入为财政收入的最重要来源

②财政在经济社会发展中发挥了重大作用

③税收收入和财政收入实现了双增长

④财政出现了较大盈余的可喜局面

| A.①② | B.③④ | C.①③ | D.②④ |

据《论语•颜渊》记载,针对鲁哀公感叹钱不足用,大臣有若建议他实行彻法,只抽十分之一的田税,认为百姓不足君则不足,老百姓足君则足。若在一定时期内,不考虑其他因素,图中能支撑有若建议的正确组合是

| A.①—②—③ | B.④—①—③ | C.②—③—① | D.②—④—① |

财政部和国家税务总局联合下发通知,决定自2014年10月1日至2015年12月31日,对月销售额不超过3万元(含3万元)的增值税小规模纳税人免征增值税。其中,以1个季度为纳税期限的增值税小规模纳税人,季度销售额或营业额不超过9万元的,按照上述文件规定免征增值税。这一政策,将会带来如下确定性的影响( )

| A.政府财政收入减少 | B.相关企业缩小生产规模 |

| C.社会经济增长趋缓 | D.减轻微型小型企业负担 |

阅读下列材料,结合所学知识回答问题。

材料:我国近几年结构性减税的内容

| |

税种 |

税改内容 |

| 税收 减免 |

个人所得税 |

起征点提高到3 500,由九级调整为七级 |

| 企业所得税 |

企业所得税减免优惠项目: ①从事农、林、牧、渔业项目的所得; ②从事符合条件的环境保护、节能节水项目的所得; ③软件生产企业或集成电路设计(生产)企业; ④需要国家重点扶持的高新技术企业; ⑤技术先进服务型企业; ⑥动漫企业减免企业所得税; ⑦小型微利企业可享受20%优惠税率 |

|

| 增值税 |

①从生产型增值税向消费型增值税的转变,纳税人购进的固定资产所发生的进项税额能够在发生当期抵扣; ②小规模纳税人增值税征收率由过去的6%和4%一律降至3% |

|

| 税收 增加 |

资源税 |

提高磷矿石、玉石、珍珠岩等矿产资源税 |

| 增值税 |

提高金属矿、非金属矿的采选产品的增值税率 |

|

| 消费税 |

提高烟酒的消费税率,停征养路费,改征成品油消费税 |

根据材料,运用经济生活知识,说明我国实施结构性减税的意义。

《论语》中鲁哀公问孔子学生有若,荒年收成不好,国库又不足,怎么办?有若建议将税收从20%减到10%;哀公到:20%税收尚且不够,减到10%,国库不更少了吗?有若回答:百姓足,国库岂能不足?百姓不足,国库能足吗?有若观点给我们的启发有

①税收收入并非必然与税率按同一方向增长或下跌

②减轻百姓税负,可能促进经济增长从而增加国家税收

③要根据经济发展的状况,兼顾国家和百姓利益安排税收

④税率与税收收入、经济增长、百姓收入按相反方向变动

| A.②③④ | B.①②③ | C.①②④ | D.①③④ |

试题篮

() 粤公网安备 44130202000953号

粤公网安备 44130202000953号